FXの確定申告は必要?不要?考え方と節税のコツについても解説

- もうすぐ確定申告の時期だけど、FXの収入はどうしたらいいのかわからない。

- そもそも確定申告しなければいけないの?

このような悩みはありませんか?

FXの収益は確定申告しなければいけないのか。

確定申告する場合は、どの所得に含まれるのか。

今回はその答えと、確定申告のやり方について解説していきます。

確定申告とは?FXの利益を確定申告する理由

まず、「確定申告とは何か」ということについて説明します。

確定申告とは、1年間の利益に対して課税される税金を計算し、申告をして税金を納めるまでの一連の流れのことです。

毎年、「1月1日から12月31日」までに得た利益を計算し、翌年の「2月16日から3月15日」の間に税務署に申告と納税をすることになります。

会社員でも確定申告が必要な場合がある

会社員の方で給与所得以外の所得がない場合は、会社が年末調整を行うため、確定申告を行う機会がありません。

そのため、確定申告をしたことがない方も多くいるかと思います。

ただし、給与以外の収入があった場合や、住宅ローン控除などを申請する場合には、会社員でも確定申告が必要になります。

FXの収益は「雑所得」に該当

確定申告をする際に、所得は10種類に分けられますが、FXで得た収益は「雑所得」に該当します。

雑所得とは、「他の9種類の所得に該当しない所得」のことです。

FXの所得の計算方法

また、FXの所得の計算方法は以下の通りです。

「FXの所得=収入(為替差益+スワップポイント)-必要経費」

この計算式で所得を確認してみてください。

無申告による追徴課税に注意

利益が出た際は、確定申告をしていないと追徴課税を受ける可能性がありますので注意しましょう。

追徴課税として、無申告税、重加算税の2種類の税金が用意されています。

無申告税

無申告税とは、確定申告を怠った場合(忘れていた場合も含む)、通常の税金に加えて課されます。

- 利益50万円以下の場合、利益の15%

- 利益50万円を超える場合、利益の20%

が課せられてしまいます。

過少申告加算税・重加算税

過少申告加算税・重加算税とは、過少申告(税金を少なく申告する)を行ったり、悪質な脱税行為と認められた場合に課せられます。

過少申告加算税の税額は、「新たに納めることになった税金の10%相当額」です。

重加算税の金額は、下記のとおりです。

- 悪質な過少申告の場合、新たに納めることになった税金の35%相当額

- 悪質な無申告の場合、新たに納めることになった税金の40%相当額

過少申告加算税よりも税負担額が倍以上大きいことがわかりますね。

さらに、その過少申告や無申告が、刑法違反となるような悪質なものであると判断された場合、逮捕や刑事罰が課される可能性もあります。

つまり、確定申告を行わないリスクは、とても大きいということですね。

FXの利益を確定申告すべきなのはどんな人?

まず、確定申告をしなければならない人について整理しましょう。

原則、確定申告をしなければならない人は、以下のどれかに該当する人となります。

- 給与以外の所得が年間20万円を超える人

- 年間給与総額が2,000万円を超える人

- 年間給与を2ヶ所以上から受けている人

- 確定申告によって所得控除を受ける人

例えば、FXの所得が年間20万円以上になった場合は、1に該当するため、確定申告をしなければならないということになります。

FXをするために買ったパソコンやインターネット回線などの支出は、経費に計上できる場合があります。

それらをしっかり経費として計上し、所得を下げることにより節税ができます。

損失を出した時にも、確定申告の検討余地がある

FXで生じた所得は雑所得が適用されると言いましたが、「雑所得には、最大3年間損失を繰越控除できる」という特徴があります。

繰越控除とは、利益と損失を相殺する仕組みのことです。

繰越控除の適用例

例えば、FXを始めた1年目は、経験不足だったこともあって50万円の損失が生じたとします。

2年目はFXの取引に慣れたこともあって、70万円の利益が生じたとすると、本来であれば70万円に対して課税されますが、1年目の損失を差し引いた20万円に対して課税されます。

また、2年目もまだ安定した利益を出せずに20万円の利益にとどまってしまった場合は、本来であれば20万円に対して課税されますが、1年目の損失を差し引くとマイナスなので2年目も課税されません。

3年目に少し利益を上乗せして、30万円の利益が生じたとすると、本来であれば30万円に対して課税されますが、1年目でマイナス50万円、2年目でもマイナス30万円と3年目の利益を考慮してもまだマイナスになるので課税されません。

このように、繰越控除できるということは、3年間の取引でプラスになっていない限り課税されないため、無駄な所得税を払わずに済むと言えるでしょう。

国内FX会社でしか繰越控除を利用できない

ただし、繰越控除が利用できるのは、国内のFX会社のみです。

海外のFX会社では繰越控除を利用できませんので、注意しましょう。

FXの確定申告が不要なケース

確定申告が不要な場合を例として挙げてみましょう。

その中でも必要となるケースもあるので、自分がどのケースに当てはまるか確認してみてください。

会社員の場合

会社員の場合は、下記のような場合が該当します。

- 年末調整を受けている

- 給与の年収2,000万円以下

- 給与所得と退職所得以外の所得が20万円以下

- 2ヶ所以上から給与を受けており、主たる給与以外の給与の収入金額と給与所得と退職所得以外の所得との合計が20万円以下

扶養家族の場合

扶養家族の場合は、下記のような場合が該当します。

- 給与等の収入がなく、年間の所得合計額が38万円以下の場合(専業主婦など)

年間の所得合計額が38万円を超える場合は、逆に、確定申告が必要となります。

この場合、扶養家族の対象からも抜けるので、扶養者の扶養控除の対象からも外れることに注意が必要です。

年金生活者の場合

年金生活者の場合は、下記のような場合が該当します。

・公的年金等(その全部が源泉徴収の対象となる場合に限る)の収入金額の合計額が400万円以下

・公的年金等に係る雑所得以外の所得金額が20万円以下

FXの確定申告の作成イメージ

続いて、FXの所得を実際の確定申告書にどのように書いていくのかについて解説します。

確定申告書は、国税庁のページから閲覧可能ですので、まだ見たことのない人や、イメージがつかない人は、ぜひ一度見てみて下さい。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/02.htm

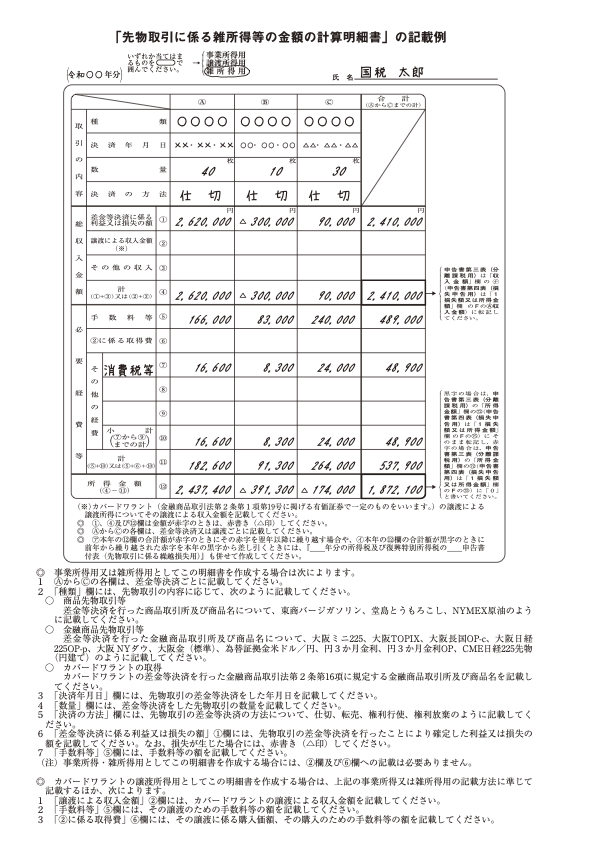

先物取引に係る雑所得等の金額の計算明細書の作成

ここでは、「先物取引に係る雑所得等の金額の計算明細書の作成方法」を、国税庁提供の記載例をもとに解説していきます。

国税庁HPより引用

{kind=link}

まずは名前を記入して【雑所得用】に丸をします。

種類を記入する欄には【為替証拠金】と記入し、決済の方法の欄には【仕切】と記入しましょう。

決済年月日と数量の欄は記入せず、空欄で大丈夫です。

自分が利用しているFX会社で発行することのできる【年間取引報告書】を参考にして、数字を転記します。

【差金等決済に係る利益または損失の額】と【計】の欄に、為替差益とスワップポイントを足した金額を記入していきます。

一番右の合計金額の記入欄も忘れないように書きましょう。

トレードで手数料が発生するFX会社を利用している場合は、【手数料等】の欄にかかった手数料を記入します。

【その他経費】の欄には、FX取引で必要となった経費を記入しましょう。

【計[11]】の欄には[5]と[10]の合計金額を記入していきます。

【所得金額[12]】の欄には【総収入金額計[4]】-【必要経費等計[11]】で算出した金額を記入します。

これで「先物取引に係る雑所得等の計算明細書」の記入は終わりです。

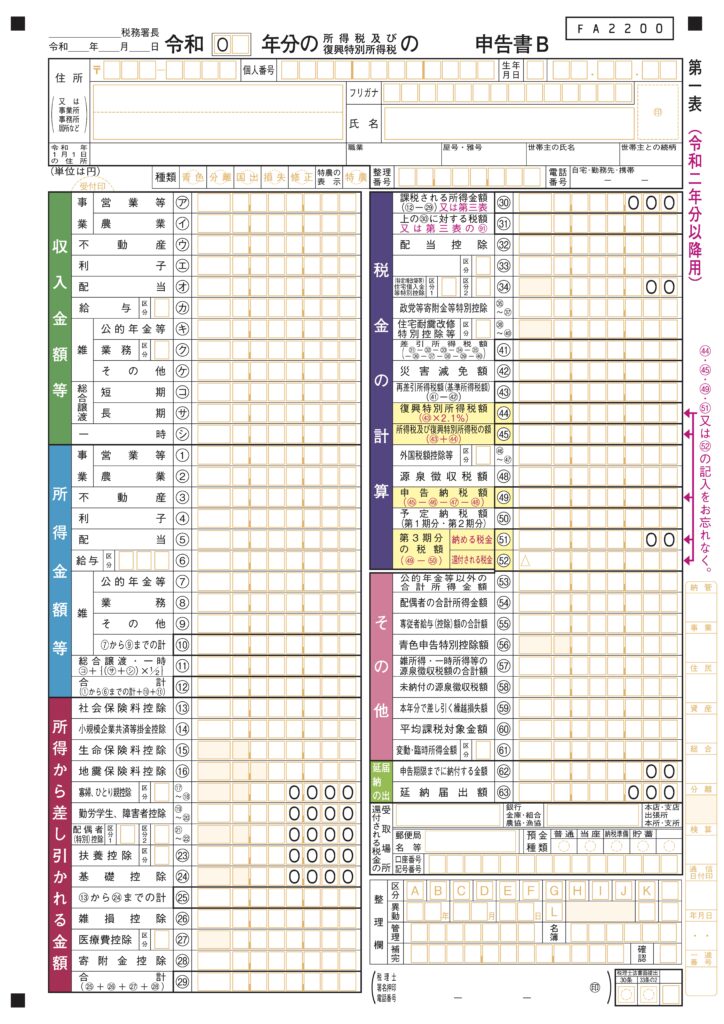

申告書B(第一表)の作成①

「申告書B(第一表)」は、確定申告に携わったことのある人ならほとんどの人が見たことのあると思います。

(「申告書A」というのもありますが、主に会社員が使用するもので、申告する所得が給与所得、公的年金、雑所得、配当所得、一時所得など限定されている場合に使用します。)

申告書B(第一表)で記載する内容には、次のようなものがあります。

- 収入金額等

- 所得金額

- 所得から差し引かれる金額

- 税金の計算

- その他

給与所得

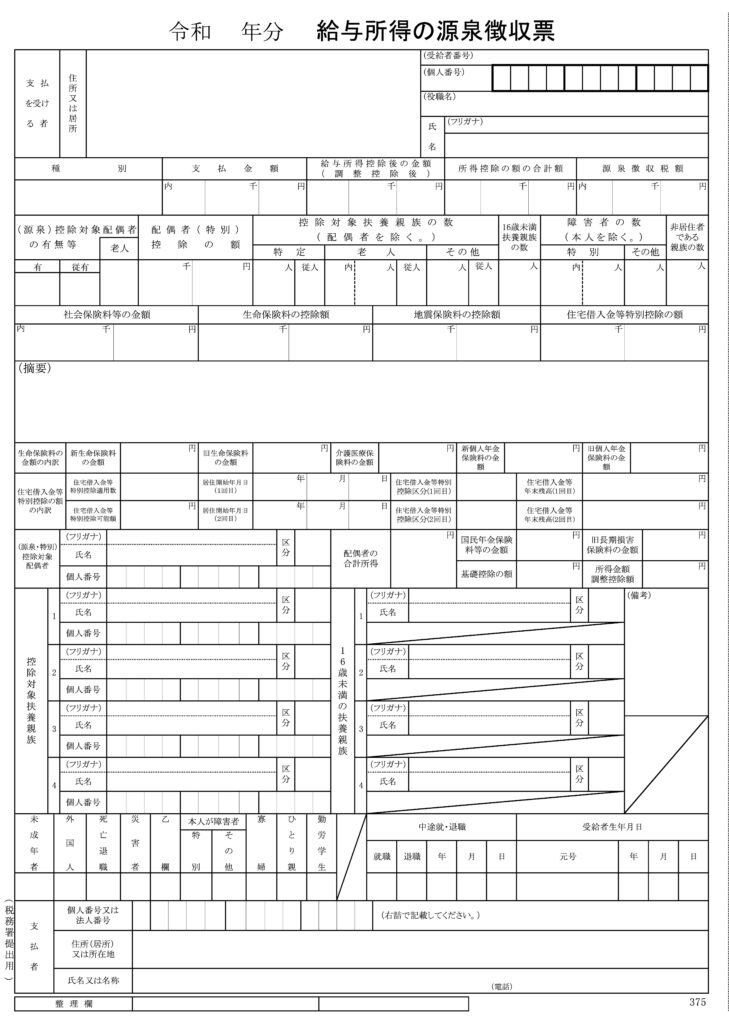

会社から発行される源泉徴収票を参考にして記入しましょう。

【収入金額等】の【給与】の欄に源泉徴収票に記載された給与金額を転記します。

【所得金額】の【給与】の欄には、給与所得控除後の金額を記入していきます。

主に源泉徴収票をもとに記載していきますが、給与の他にも収入がある人は、その他の欄も記入するようになります。

次に、社会保険料控除や生命保険控除の金額を記入しましょう。

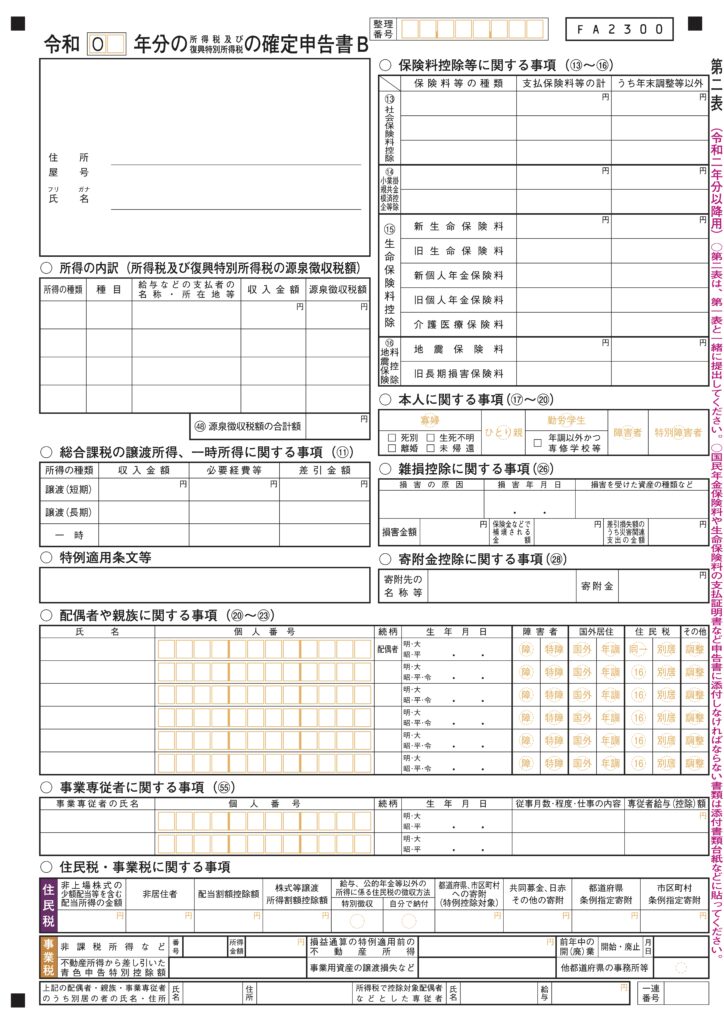

【確定申告書B第二表】の控除金額を転記し、【合計[25]】の欄に合計金額を記入します。

確定申告書B第二表は、下記の書類です。

ここで一度、第一表の記載は中断します。

確定申告書B第三表を作成した後、再度第一表の続きを作成する流れになります。

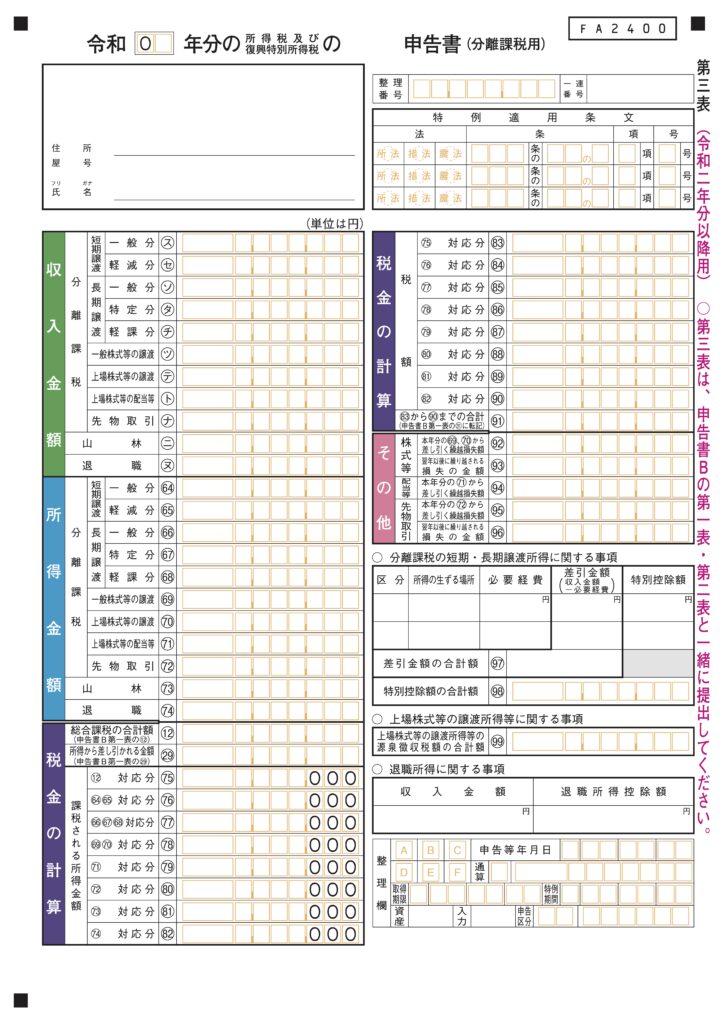

確定申告書B第三表(分離課税用)の作成

ここでは、国内FX会社の利益にかかる税金の計算を解説します。

海外FX会社の利益にかかる税金は、分離課税ではなく「総合課税」です。

第三表は使用せず、他の総合課税所得(給与所得・事業所得など)と合算する雑所得となります。

【収入金額】の【先物取引】の欄には【先物取引に係る雑所得等の金額の計算明細書】の【収入金額合計】の金額を記入します。

【所得金額】の【先物取引】の欄には【先物取引に係る雑所得の金額の計算明細書】の【所得金額】を記入していきます。

【総合課税の合計額[9]】には確定申告書B第一表の【合計[9]】の数字を記入します。

【所得から差し引かれる金額[25]】には確定申告書B第一表の【合計[25]】の数字を記入します。

【[9]対応分】【[67]対応分】の欄には先ほど記入した金額をそのまま転記しましょう。

次に、右上の【税金の計算】の部分を記入していきます。

国内FXの利益に対する所得税は15%です。

この他、住民税5%も最終的に課税されることになりますが、これは所得税が確定した後に、お住いの市区町村から届く「住民税課税決定通知書」に反映されます。

今回は所得税の確定申告書なので、15%分のみを記入すればOKです。

申告書B(第一表)の作成②

確定申告書B第三表の記入が終わったら、第一表の続きを作成して完成させていきます。

【税金の計算】の欄を記入します。

[27]・[38]・[40]の枠に、第三表で記入した数値を記載してください。

【復興特別所得税】は【再差引所得税額】に2.1%をかけて算出した数値を記入しましょう。

【所得税額および復興特別所得税】の欄には

【再差引所得税額+復興特別所得税額】で算出した数字を記入します。

【所得税及び復興特別所得税の源泉徴収税額】の欄には

源泉徴収票に記載された数字を記入します。

【所得税額および復興特別所得税】の欄に【42-44】で算出した数値を記入し、この金額がプラスの場合は【収める税金】マイナスの場合は【還付される税金】の欄に記入してください。

以上で3種類の書類全ての記入が終了です。

特に、初めて確定申告をする方にとっては骨の折れる作業かもしれませんが、少しずつ慣れていけば、作業時間も短縮できてくるでしょう。

初めての方や分からなかった方は国税庁のページを見て、確定申告書の作成イメージを付けておきましょう。

参照)確定申告書の記載例

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kisairei/index.htm

参照)No.1521 外国為替証拠金取引(FX)の課税関係

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1521.htm

確定申告書を作る際の注意点

確定申告書を作成する際に注意する点は以下の2つです。

- 計上可能な「必要経費」の種類

- 国内FXと海外FXの所得計算方法の違い

それぞれ順番に解説していきます。

計上可能な「必要経費」の種類

基本的には、「FXに関係する経費かどうか」が経費性の論点になります。

具体的には、下記のようなものが「必要経費」に該当します。

- パソコン

- ディスプレイ、文房具などの消耗品

- 単価10万円以上のものは減価償却対象であることに気をつけましょう。

- 通信費(インターネット代等)

- 自動売買プログラム(EA)のソフト購入費用

- FX商材の購入費用

- その他、FX取引に関係のある経費

国内FXと海外FXの所得計算方法の違い

・国内FX会社:一律20.315%課税(所得税15.315%、住民税5%)

・海外FX会社:総合課税(給与所得など、他の総合課税対象の所得と合算して累進税率を適用)

海外FX会社の場合は、損失の繰越控除が利用できない点にも注意が必要です。

以上の点に注意して、確定申告を行うようにして下さい。

確定申告のまとめ

いかがでしたか?

確定申告は馴染みのない方にはとっつきにくく、難しいイメージを持っている人が多いと思います。

しかし、基本的なやり方が分かってしまえば転記や少しの計算で終わってしまうので、まずは確定申告書類から見てみて、少しずつ慣れていきましょう。

ぜひ今回の記事を参考にして、開始してみてください。